Hinweis: Keine steuerliche oder rechtliche Beratung

Die Inhalte dieses Beitrags dienen ausschließlich allgemeinen Informationszwecken und stellen keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Trotz sorgfältiger Recherche übernehmen wir keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der Informationen. Für eine verbindliche Auskunft oder individuelle Beratung wenden Sie sich bitte an eine Steuerberaterin, einen Steuerberater oder eine entsprechend qualifizierte Fachperson.

Die Absetzung für Abnutzung (AfA) ist ein zentrales Steuermodell für Immobilieneigentümer – und wird dennoch oft missverstanden oder unterschätzt. Dabei kann die AfA steuerlich einen erheblichen Vorteil bieten, gerade für Kapitalanleger oder Eigentümer vermieteter Immobilien.

In diesem Artikel erklären wir Ihnen umfassend, was sich hinter der AfA verbirgt, wie sie funktioniert, wie sie berechnet wird und worauf Sie achten sollten, um den steuerlichen Vorteil voll auszuschöpfen.

Was bedeutet AfA?

Die Absetzung für Abnutzung (kurz: AfA) ist eine steuerliche Regelung, mit der Immobilieneigentümer den Wertverlust ihrer Immobilie über die Jahre hinweg abschreiben können. Dabei wird nicht der Grundstückswert, sondern nur der Anteil des Gebäudes über die sogenannte Nutzungsdauer abgeschrieben.

Die AfA ermöglicht es, jährlich einen festgelegten Betrag steuerlich geltend zu machen – was die Einkünfte aus Vermietung und Verpachtung senkt und somit die Steuerlast reduziert.

Wer kann die AfA nutzen?

Die AfA gilt für:

-

Vermieter von Wohn- oder Gewerbeimmobilien

-

Kapitalanleger mit vermieteten Immobilien

-

Käufer von Bestands- und Neubauten

-

Käufer von Eigentumswohnungen (anteilig auf das Gebäude bezogen)

Eigennutzer hingegen können keine AfA geltend machen – nur vermietete Immobilien sind steuerlich relevant.

Welche Abschreibungsmöglichkeiten gibt es?

Lineare AfA

Die häufigste Form der AfA ist die lineare Abschreibung. Dabei wird der Gebäudewert jährlich gleichmäßig abgeschrieben:

-

2 % pro Jahr bei Gebäuden, die nach dem 31.12.1924 fertiggestellt wurden (Nutzungsdauer: 50 Jahre)

-

2,5 % pro Jahr bei Gebäuden, die vor dem 01.01.1925 errichtet wurden (Nutzungsdauer: 40 Jahre)

Degressive AfA (nur bei bestimmten Sanierungen/Denkmalschutz)

Für denkmalgeschützte Gebäude oder bei bestimmten Sanierungsmaßnahmen gelten Sonderregelungen, z. B.:

-

8 % in den ersten 8 Jahren

-

4 % in den folgenden 4 Jahren

Diese gelten aber nur unter bestimmten Voraussetzungen – hier ist eine genaue Prüfung erforderlich.

Wie hoch ist die Abschreibung?

Die Höhe der AfA hängt vom Baujahr der Immobilie ab:

| Baujahr des Gebäudes | AfA-Satz pro Jahr |

|---|---|

| vor 1925 | 2,5 % über 40 Jahre |

| ab 1925 | 2 % über 50 Jahre |

| Neubauten ab 2023 (nach §7 Abs. 4 EStG) | 3 % über 33 Jahre |

Für Neubauten oder umfangreich sanierte Immobilien kann auch die sogenannte lineare AfA mit 3 % geltend gemacht werden – vorausgesetzt, sie wurden nach dem 1.1.2023 fertiggestellt.

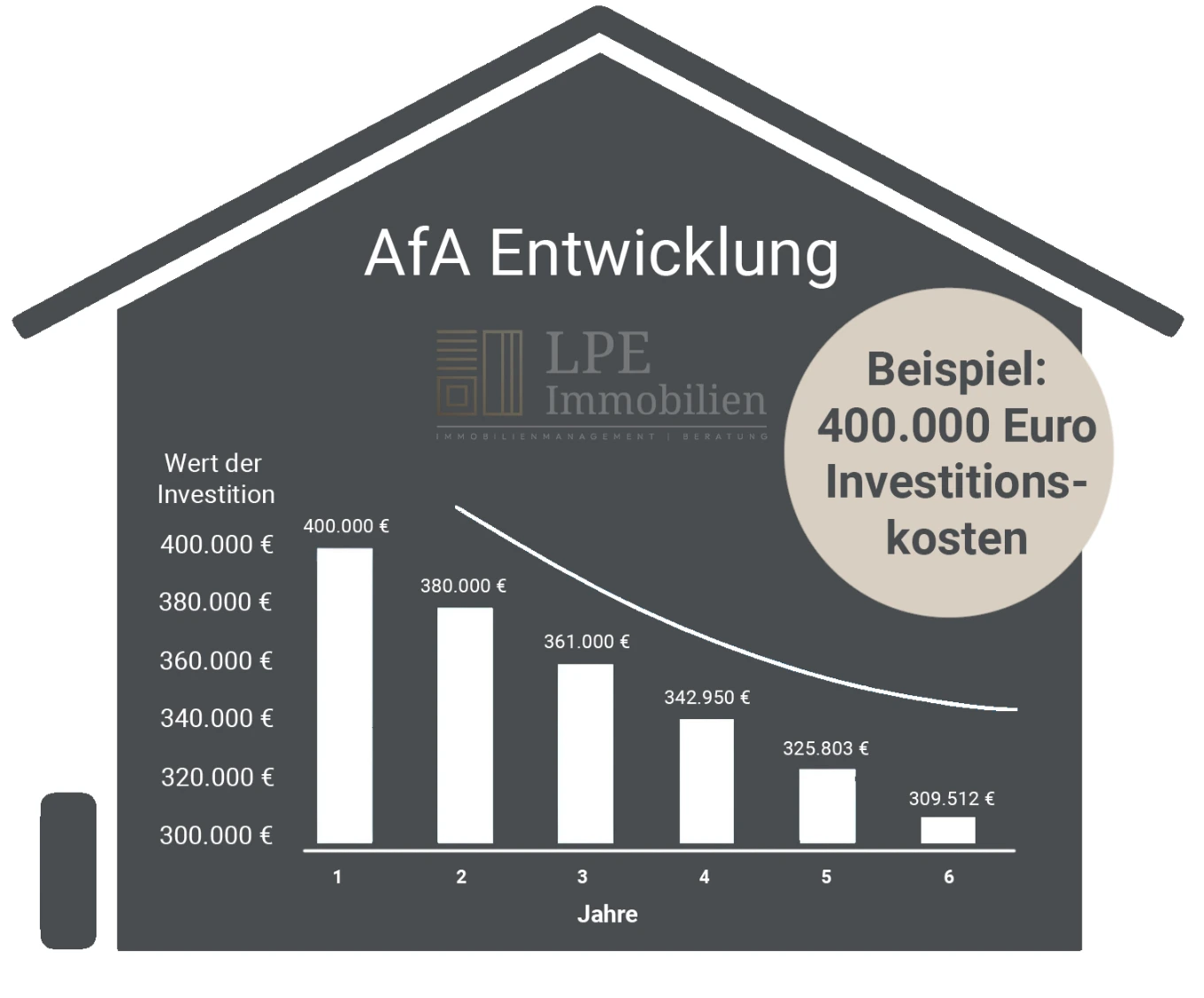

Beispielhafte AfA-Berechnung mit unserer Grafik

Die folgende Grafik zeigt beispielhaft die Entwicklung der AfA bei einer Investition von 400.000 Euro. Jährlich wird der steuerlich relevante Gebäudewert um 2 % reduziert. Die steuerliche Abschreibung summiert sich dadurch über 6 Jahre bereits auf über 90.000 Euro:

Wer die AfA strategisch nutzt, senkt seine Steuerlast erheblich – gerade bei langjähriger Vermietung.

Wichtige Hinweise zur Berechnung

-

Nur der Gebäudeanteil ist abschreibungsfähig – der Grundstückswert nicht. Das Finanzamt verlangt hier eine Aufteilung im Kaufpreis.

-

Die AfA beginnt mit der Anschaffung bzw. Vermietung – nicht mit dem Kaufvertrag, sondern mit dem Übergang von Nutzen und Lasten.

-

Sonderabschreibungen sind bei bestimmten Modernisierungen möglich – hier lohnt ein Blick auf §7b EStG.

Wie wird der AfA-Wert festgelegt?

Im Kaufvertrag steht meist nur der Gesamtkaufpreis. Das Finanzamt schätzt dann den Gebäudeanteil – oft mit einer sogenannten Sachwertmethode. Sie können auch ein Gutachten beibringen, um eine höhere Gebäudequote und damit mehr AfA geltend zu machen.

Ein Beispiel:

-

Gesamtkaufpreis: 500.000 €

-

Grundstücksanteil: 150.000 €

-

Gebäudeanteil: 350.000 €

→ AfA-Basis ist 350.000 €

→ 2 % Abschreibung: 7.000 € jährlich als Werbungskosten

Welche Unterlagen braucht das Finanzamt?

-

Kaufvertrag

-

Aufteilung des Kaufpreises (Grundstück/Gebäude)

-

Nachweis der Vermietung

-

ggf. Gutachten zur Wertermittlung

Häufige Fehler bei der AfA

-

Grundstück mit abgeschrieben

-

Keine Aufteilung im Kaufpreis angegeben

-

Beginn der AfA falsch datiert

-

Abschreibung nicht in Steuererklärung berücksichtigt

Tipp: Lassen Sie die AfA-Berechnung durch einen Steuerberater oder erfahrenen Immobilienverwalter prüfen – hier steckt viel Potenzial.

Fazit: AfA strategisch nutzen – Steuern effektiv senken

Die AfA ist ein wirksames Instrument zur Steueroptimierung bei vermieteten Immobilien. Wer die Regeln kennt und korrekt anwendet, kann über die Jahre hinweg einen sechsstelligen steuerlichen Vorteil realisieren. Besonders bei größeren Investments ist die richtige Berechnung und Anwendung entscheidend.

Weiterführende Informationen

Sie möchten wissen, welche steuerlichen Möglichkeiten sich bei Ihrer Immobilie konkret ergeben?

👉 Kontaktieren Sie uns für ein unverbindliches Beratungsgespräch