Sie haben eine Eigentumswohnung gekauft – und plötzlich taucht da jeden Monat eine Zahlung auf, die es beim Mieten so nicht gab: das Hausgeld. Vielleicht fragen Sie sich, wofür Sie da eigentlich zahlen, ob der Betrag angemessen ist oder warum am Jahresende auch noch eine Nachzahlung kommt. Die kurze Antwort vorweg: Das Hausgeld ist die monatliche Vorauszahlung jedes Wohnungseigentümers an seine Eigentümergemeinschaft. Damit werden alle laufenden Kosten der Immobilie bezahlt – vom Hausstrom über die Verwaltung bis zur Rücklage für künftige Reparaturen. In diesem Ratgeber erklären wir Ihnen das Hausgeld von Grund auf: wie es entsteht, woraus es besteht, wie hoch es sein sollte und was passiert, wenn es nicht reicht oder jemand nicht zahlt.

Das Wichtigste in Kürze

- Hausgeld ist die monatliche Vorauszahlung der Wohnungseigentümer für die laufenden Kosten des gemeinschaftlichen Eigentums – die Zahlungspflicht folgt aus dem Wohnungseigentumsgesetz (WEG).

- Grundlage ist der Wirtschaftsplan: eine jährliche Kostenkalkulation, über deren Vorschüsse die Eigentümerversammlung beschließt (§ 28 WEG).

- Als grobe Orientierung gelten 2,50 bis 4,50 Euro pro Quadratmeter und Monat – in München liegt das Hausgeld wegen höherer Kosten oft am oberen Rand oder darüber.

- Im Hausgeld steckt auch die Erhaltungsrücklage (früher: Instandhaltungsrücklage) – das Sparbuch der Gemeinschaft für Dach, Fassade und Heizung.

- Wer nicht zahlt, riskiert Mahnung, Klage und im Extremfall die Zwangsversteigerung der Wohnung – die Gemeinschaft ist dabei rechtlich bevorrechtigt.

Was ist Hausgeld?

Hausgeld ist der monatliche Beitrag, den jeder Wohnungseigentümer an seine Wohnungseigentümergemeinschaft (WEG) zahlt, um die laufenden Bewirtschaftungskosten der gemeinsamen Immobilie zu decken. Es ist eine Vorauszahlung – am Jahresende wird über die Jahresabrechnung genau nachgerechnet, was tatsächlich verbraucht wurde.

Wichtig zur Abgrenzung: Das Hausgeld ist nicht dasselbe wie die Nebenkosten eines Mieters. Mieter zahlen Betriebskostenvorauszahlungen an ihren Vermieter – Eigentümer zahlen Hausgeld an die Gemeinschaft. Das Hausgeld ist dabei fast immer höher als die Mieter-Nebenkosten, weil es Positionen enthält, die ein Vermieter nicht auf Mieter umlegen darf, etwa die Verwaltungskosten und die Rücklage.

Und noch eine häufige Verwechslung: Umgangssprachlich sagen viele „Wohngeld“ zum Hausgeld. Juristisch ist Wohngeld aber eine staatliche Sozialleistung für Haushalte mit geringem Einkommen – mit dem Hausgeld der Eigentümer hat das nichts zu tun.

Warum gibt es Hausgeld überhaupt?

Eine Eigentumswohnung existiert nie allein. Ihnen gehört Ihre Wohnung als Sondereigentum – aber Dach, Fassade, Treppenhaus, Heizungsanlage und Aufzug gehören allen Eigentümern gemeinsam als Gemeinschaftseigentum. Dieses gemeinsame Eigentum verursacht laufend Kosten: Der Hausmeister will bezahlt werden, die Heizung braucht Brennstoff, das Treppenhauslicht Strom, das Gebäude eine Versicherung.

Ohne Hausgeld müsste die Gemeinschaft für jede einzelne Rechnung bei allen Eigentümern Geld einsammeln – praktisch unmöglich. Deshalb hat der Gesetzgeber ein System aus planbaren monatlichen Vorschüssen geschaffen. Beispiel: In einer WEG mit 20 Wohnungen fallen im Jahr rund 60.000 Euro laufende Kosten an. Statt 20 Eigentümer bei jeder Handwerkerrechnung anzuschreiben, zahlt jeder monatlich seinen kalkulierten Anteil – und die Verwaltung begleicht daraus alle Rechnungen der Gemeinschaft.

Wie funktioniert das Hausgeld? Der Wirtschaftsplan

Das Hausgeld fällt nicht vom Himmel – es wird jedes Jahr neu kalkuliert. Das Instrument dafür heißt Wirtschaftsplan: eine Prognose aller Einnahmen und Ausgaben der Gemeinschaft für das kommende Wirtschaftsjahr, aufgestellt von der Hausverwaltung.

Vom Wirtschaftsplan zur monatlichen Zahlung

Die Verwaltung schätzt auf Basis der Vorjahre und bekannter Preisentwicklungen, was das Haus kosten wird: Energie, Versicherungen, Hausmeister, Wartungsverträge, Verwaltervergütung, Zuführung zur Rücklage. Diese Gesamtsumme wird nach dem geltenden Verteilerschlüssel auf die einzelnen Wohnungen heruntergerechnet. Über die daraus folgenden Vorschüsse beschließt die Eigentümerversammlung (§ 28 Abs. 1 WEG) – erst dieser Beschluss macht Ihr monatliches Hausgeld verbindlich.

Praxistipp: Heben Sie den Wirtschaftsplan auf und vergleichen Sie ihn mit der späteren Abrechnung. Große Abweichungen ohne Erklärung sind ein Warnsignal – entweder wurde schlecht kalkuliert oder schlecht gewirtschaftet.

Die Jahresabrechnung: Am Ende wird nachgerechnet

Nach Ablauf des Wirtschaftsjahres erstellt die Verwaltung die Jahresabrechnung der WEG: Was wurde tatsächlich ausgegeben, was haben Sie vorausgezahlt? Die Differenz heißt Abrechnungsspitze – waren die tatsächlichen Kosten höher als Ihre Vorschüsse, zahlen Sie nach; waren sie niedriger, bekommen Sie ein Guthaben. Welche zeitlichen Grenzen dabei gelten, lesen Sie in unserem Beitrag zu den Fristen für die Hausgeldabrechnung.

Übrigens: Ihr Hausgeld fließt auf ein Konto, das der Gemeinschaft selbst gehört – nicht der Verwaltung. Warum das so wichtig ist, erklären wir im Ratgeber zum WEG-Konto.

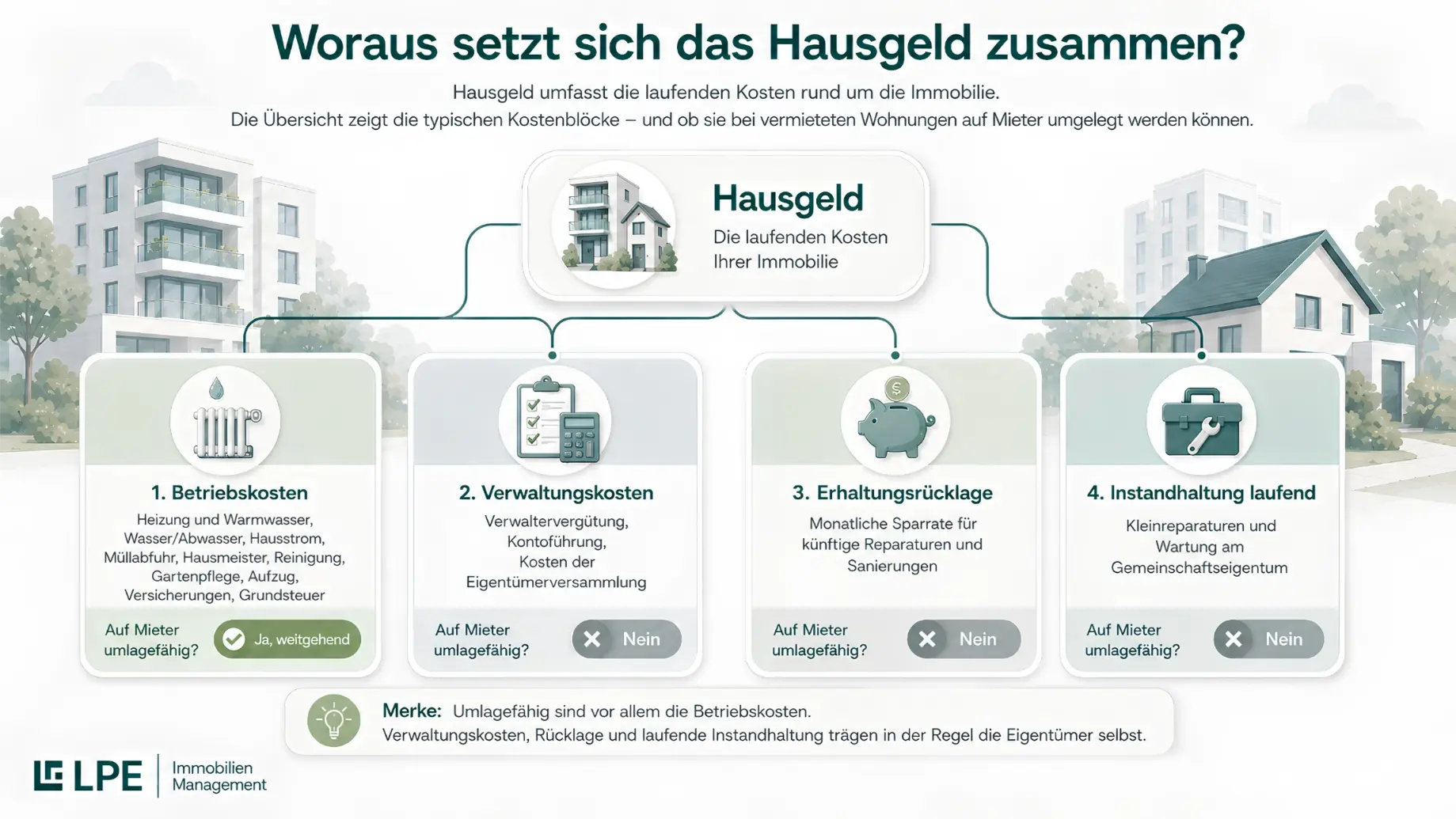

Woraus setzt sich das Hausgeld zusammen?

Das Hausgeld besteht aus drei großen Blöcken: den Betriebskosten des Gebäudes, den Verwaltungskosten und der Zuführung zur Erhaltungsrücklage. Die folgende Übersicht zeigt die typischen Positionen – und wer sie am Ende wirtschaftlich trägt, wenn die Wohnung vermietet ist:

*Die Grundsteuer wird meist direkt vom Eigentümer an die Kommune gezahlt und läuft nicht über das Hausgeld – umlagefähig auf Mieter ist sie trotzdem. Für Vermieter ist diese Unterscheidung bares Geld wert: Nur der umlagefähige Teil des Hausgelds kann über die Betriebskostenabrechnung an den Mieter weitergegeben werden. Welche Positionen das genau sind, zeigt unser Ratgeber zu den umlagefähigen Kosten. Als Faustregel bleiben beim Vermieter etwa 20 bis 30 Prozent des Hausgelds als nicht umlegbare Kosten hängen.

Wer zahlt wie viel? Der Verteilerschlüssel

Die Gesamtkosten der Gemeinschaft werden nicht durch die Anzahl der Wohnungen geteilt. Gesetzlicher Normalfall ist die Verteilung nach Miteigentumsanteilen (MEA) – dem rechnerischen Anteil, der jeder Wohnung in der Teilungserklärung zugeordnet ist (§ 16 Abs. 2 WEG). Wer die große Dachgeschosswohnung besitzt, zahlt also mehr als der Eigentümer des kleinen Ein-Zimmer-Apartments.

Die Teilungserklärung kann aber abweichende Schlüssel festlegen, etwa nach Wohnfläche oder pro Einheit. Und für Heiz- und Warmwasserkosten schreibt die Heizkostenverordnung ohnehin eine überwiegend verbrauchsabhängige Abrechnung vor. Beispiel: Ihre Wohnung hat 75/1.000 Miteigentumsanteile. Bei 60.000 Euro Jahreskosten (ohne Verbrauchskosten) tragen Sie 4.500 Euro im Jahr – 375 Euro im Monat, plus Ihren individuellen Heizverbrauch.

Wie hoch ist ein normales Hausgeld?

Als grobe Orientierung gelten 2,50 bis 4,50 Euro pro Quadratmeter Wohnfläche und Monat. Für eine 80-m²-Wohnung sind das 200 bis 360 Euro monatlich. In München liegt das Hausgeld erfahrungsgemäß eher am oberen Rand oder darüber – Handwerker, Dienstleister und Versicherungen sind hier teurer als im Bundesschnitt.

Die Spanne ist groß, weil die Ausstattung entscheidet: Ein Altbau ohne Aufzug mit Gasetagenheizungen kommt mit wenig aus. Ein Neubau mit Aufzug, Tiefgarage, Fußbodenheizung und gepflegter Außenanlage kostet spürbar mehr. Auch das Gebäudealter wirkt doppelt – ältere Häuser brauchen mehr Instandhaltung und eine höhere Rücklage.

Und hier die Position, die viele überrascht: Ein auffällig niedriges Hausgeld ist kein Qualitätsmerkmal, sondern oft ein Warnsignal. Wer die Rücklage klein hält, macht das Hausgeld optisch günstig – und schiebt die Kosten in die Zukunft, wo sie als Sonderumlage zurückkommen. Beim Wohnungskauf sollten Sie ein verdächtig niedriges Hausgeld also kritischer prüfen als ein solides mittleres.

Die Erhaltungsrücklage: Der Sparanteil im Hausgeld

Ein Teil Ihres Hausgelds wird nicht ausgegeben, sondern gespart: die Erhaltungsrücklage (bis zur WEG-Reform 2020 „Instandhaltungsrücklage“ genannt – der alte Begriff ist weiter verbreitet). Sie ist das Polster der Gemeinschaft für große Maßnahmen: neues Dach, Fassadensanierung, Heizungstausch. Die Ansammlung einer angemessenen Rücklage gehört zur ordnungsmäßigen Verwaltung (§ 19 Abs. 2 Nr. 4 WEG).

Zwei Dinge sollten Sie verinnerlichen: Erstens gehört die Rücklage der Gemeinschaft, nicht Ihnen persönlich – Sie können „Ihren“ Anteil nie auszahlen lassen, auch nicht beim Verkauf. Zweitens ist eine gut gefüllte Rücklage der beste Schutz vor Sonderumlagen. Praxistipp: Fragen Sie einmal im Jahr den Stand der Rücklage ab und setzen Sie ihn ins Verhältnis zum Zustand des Gebäudes – bei einem 40 Jahre alten Haus mit fast leerer Rücklage ist die nächste Sonderumlage nur eine Frage der Zeit.

Warum muss ich Hausgeld nachzahlen?

Eine Nachzahlung hat fast immer eine von zwei Ursachen. Entweder waren die tatsächlichen Kosten höher als geplant – ein harter Winter, gestiegene Energiepreise, eine ungeplante Reparatur. Dann weist die Jahresabrechnung eine Abrechnungsspitze zu Ihren Lasten aus, die Sie nach dem Beschluss der Eigentümerversammlung zahlen müssen (§ 28 Abs. 2 WEG).

Oder der Wirtschaftsplan war von Anfang an zu knapp kalkuliert – aus falscher Rücksicht, um das Hausgeld niedrig aussehen zu lassen. Das rächt sich verlässlich. Eine seriöse Verwaltung kalkuliert realistisch, auch wenn die Zahl unbequem ist: Lieber ein ehrliches Hausgeld als jedes Jahr eine böse Überraschung.

Was passiert, wenn das Geld der WEG nicht reicht?

Reichen Hausgeld und Rücklage für eine anstehende Ausgabe nicht aus, hat die Gemeinschaft zwei Hebel. Für dauerhaft gestiegene Kosten wird der Wirtschaftsplan angepasst und das monatliche Hausgeld erhöht – per Beschluss der Eigentümerversammlung. Für einmalige große Ausgaben beschließt die Gemeinschaft eine Sonderumlage: eine zusätzliche Einmalzahlung aller Eigentümer, verteilt nach demselben Schlüssel wie das Hausgeld.

Eine wirksam beschlossene Sonderumlage müssen Sie in aller Regel zahlen – auch wenn Sie dagegen gestimmt haben. Genau deshalb lohnt sich der Blick nach vorn: Wer Rücklage und Wirtschaftsplan im Auge behält, wird von Sonderumlagen selten überrascht.

Was passiert, wenn ein Eigentümer das Hausgeld nicht zahlt?

Hausgeldausfälle treffen alle: Die Rechnungen der Gemeinschaft laufen weiter, also müssen die zahlenden Eigentümer die Lücke zunächst mittragen. Das WEG-Recht gibt der Gemeinschaft deshalb scharfe Werkzeuge an die Hand.

Von der Mahnung zur Klage

Zunächst mahnt die Verwaltung den Rückstand an. Bleibt das erfolglos, macht die Gemeinschaft die Forderung gerichtlich geltend – per Mahnbescheid oder Zahlungsklage. Die Kosten des Verfahrens trägt am Ende regelmäßig der säumige Eigentümer, zusätzlich fallen Verzugszinsen an. Wichtig: Gläubigerin ist die Gemeinschaft selbst, die Verwaltung setzt die Ansprüche nur für sie durch.

Zwangsvollstreckung und Zwangsversteigerung

Mit dem Titel kann die Gemeinschaft vollstrecken – Kontopfändung, Pfändung von Mieteinnahmen und als schärfstes Mittel die Zwangsversteigerung der Wohnung. Dabei sind Hausgeldrückstände sogar privilegiert: Sie werden in der Rangklasse 2 des Zwangsversteigerungsgesetzes (§ 10 ZVG) bedient, in begrenztem Umfang also noch vor den Grundschulden der Banken. Das macht die Zwangsversteigerung wegen Hausgeldschulden zu einer realen Gefahr – niemand sollte Hausgeldrückstände auf die leichte Schulter nehmen.

Praxistipp: Wenn Sie selbst in einen Engpass geraten, sprechen Sie die Verwaltung früh an. Eine offene Ratenvereinbarung ist für alle Seiten besser als ein Titel mit Vollstreckung – und schützt Ihre Bonität und Ihr Eigentum.

Kann man Hausgeld von der Steuer absetzen?

Das hängt davon ab, wie Sie die Wohnung nutzen. Vermieter können das Hausgeld grundsätzlich als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung absetzen. Eine wichtige Ausnahme: Die Zuführung zur Erhaltungsrücklage wirkt steuerlich erst dann, wenn die Gemeinschaft das Geld tatsächlich für Erhaltungsmaßnahmen ausgibt – nicht schon bei der Einzahlung. Mehr dazu in unserem Überblick zu den steuerlichen Vorteilen für Vermieter.

Selbstnutzer können das Hausgeld nicht pauschal absetzen – aber einzelne Bestandteile: Für haushaltsnahe Dienstleistungen (Hausmeister, Reinigung, Gartenpflege, Winterdienst) und Handwerkerleistungen gibt es die Steuerermäßigung nach § 35a EStG auf die enthaltenen Arbeitskosten. Die Verwaltung weist diese Anteile in der Jahresabrechnung üblicherweise gesondert aus – fragen Sie danach, wenn die Bescheinigung fehlt. Dieser Abschnitt ersetzt keine steuerliche Beratung im Einzelfall.

Hausgeld beim Wohnungsverkauf

Beim Eigentümerwechsel gilt der Grundsatz: Das Hausgeld schuldet, wer bei Fälligkeit der jeweiligen Rate als Eigentümer im Grundbuch steht – nicht, wer im Kaufvertrag ein bestimmtes Übergabedatum vereinbart hat. Käufer und Verkäufer regeln den internen Ausgleich deshalb sinnvollerweise im Notarvertrag. Wie die Jahresabrechnung und die Abrechnungsspitze in diesem Fall verteilt werden, erklärt unser Ratgeber zur WEG-Abrechnung bei Eigentümerwechsel.

Die Erhaltungsrücklage bleibt beim Verkauf unangetastet bei der Gemeinschaft – der Verkäufer bekommt nichts ausgezahlt. Wirtschaftlich „verkauft“ er seinen Anteil mit: Eine gut gefüllte Rücklage ist ein echtes Verkaufsargument und sollte sich im Kaufpreis widerspiegeln. Für Käufer gilt umgekehrt: Rückstände des Verkäufers und der Zustand der Gemeinschaftsfinanzen gehören vor dem Kauf zwingend geprüft – Protokolle, Wirtschaftsplan und Jahresabrechnungen der letzten Jahre sind Pflichtlektüre.

Häufige Fragen zum Hausgeld

Was ist der Unterschied zwischen Hausgeld und Nebenkosten?

Hausgeld zahlen Eigentümer an ihre WEG, Nebenkosten zahlen Mieter an ihren Vermieter. Das Hausgeld ist meist höher, weil es auch nicht umlagefähige Posten wie Verwaltungskosten und die Erhaltungsrücklage enthält, die ein Vermieter nicht an Mieter weitergeben darf.

Ist das Hausgeld Pflicht?

Ja. Die Pflicht zur Zahlung folgt aus dem Wohnungseigentumsgesetz und den Beschlüssen der Eigentümerversammlung über den Wirtschaftsplan. Wer Wohnungseigentum besitzt, muss die beschlossenen Vorschüsse zahlen – unabhängig davon, ob er die Wohnung selbst nutzt, vermietet oder leer stehen lässt.

Wie hoch ist das Hausgeld im Durchschnitt?

Als Orientierung gelten 2,50 bis 4,50 Euro pro Quadratmeter Wohnfläche und Monat, abhängig von Ausstattung, Alter und Zustand des Gebäudes. In München liegt das Hausgeld wegen des höheren Kostenniveaus häufig am oberen Rand dieser Spanne oder darüber.

Kann ich das Hausgeld kürzen, wenn ich unzufrieden bin?

Nein. Beschlossene Hausgeldvorschüsse sind verbindlich, ein eigenmächtiges Kürzen oder Zurückbehalten ist rechtlich riskant und führt schnell in den Zahlungsverzug. Der richtige Weg ist die Anfechtung fehlerhafter Beschlüsse innerhalb eines Monats – oder der Druck über die Eigentümerversammlung.

Bekomme ich die Erhaltungsrücklage beim Verkauf zurück?

Nein. Die Rücklage gehört der Gemeinschaft der Wohnungseigentümer, nicht dem einzelnen Eigentümer – ein Auszahlungsanspruch besteht nicht. Der Wert der Rücklage geht wirtschaftlich auf den Käufer über und sollte bei der Kaufpreisverhandlung berücksichtigt werden.

Was passiert mit meinem Hausgeld bei einem Verwalterwechsel?

Nichts Gefährliches – das Geld liegt auf einem Konto der Gemeinschaft, nicht auf einem Konto der Verwaltung. Der neue Verwalter übernimmt die Kontoführung, Ihre Zahlungen und die Rücklage bleiben Eigentum der WEG.

Fazit: Hausgeld ist kein Ärgernis, sondern Ihr Werterhalt

Das Hausgeld ist der Preis dafür, dass Ihre Immobilie funktioniert und ihren Wert behält – kalkuliert im Wirtschaftsplan, kontrolliert über die Jahresabrechnung, absichert durch die Rücklage. Wer die Mechanik einmal verstanden hat, kann mitreden: bei der Höhe, bei der Rücklage und bei der Frage, ob die Verwaltung sauber wirtschaftet. Prüfen Sie Wirtschaftsplan und Abrechnung jedes Jahr – es ist Ihr Geld.

Ob ein Hausgeld solide kalkuliert ist, zeigt sich am Ende an der Qualität der Verwaltung. Wir bei LPE verwalten über 4.000 Wohneinheiten in München und setzen auf realistische Wirtschaftspläne statt optisch niedriger Hausgelder – damit Sonderumlagen die Ausnahme bleiben. Wenn Sie Zweifel an den Zahlen Ihrer Gemeinschaft haben, werfen wir gern einen Blick darauf: Mehr über unsere WEG-Verwaltung erfahren Sie hier.