Sie besitzen einen Bausparvertrag oder überlegen, ob sich Bausparen für Ihre Immobilienpläne lohnt? Viele Menschen unterschätzen, welchen Wert ein gut geführter Bausparvertrag in Zeiten schwankender Zinsen haben kann. Als Sparkassenbetriebswirt und Investment- und Anlagenberater habe ich über viele Jahre erlebt, wie Kunden mit der richtigen Strategie von Bausparen profitieren – und wo typische Fehler lauern. In diesem Ratgeber erkläre ich verständlich, wie Bausparen funktioniert, wann die Zuteilungsreife erreicht ist und wie Sie mit durchdachter Planung von günstigen Konditionen profitieren – auch wenn die Marktzinsen längst gestiegen sind.

Was ist ein Bausparvertrag – und wie funktioniert er?

Ein Bausparvertrag ist ein zweigeteiltes Finanzprodukt: In der ersten Phase sparen Sie regelmäßig Guthaben an, in der zweiten Phase erhalten Sie ein zinsgünstiges Darlehen für wohnwirtschaftliche Zwecke – zum Beispiel für den Kauf oder die Modernisierung einer Immobilie.

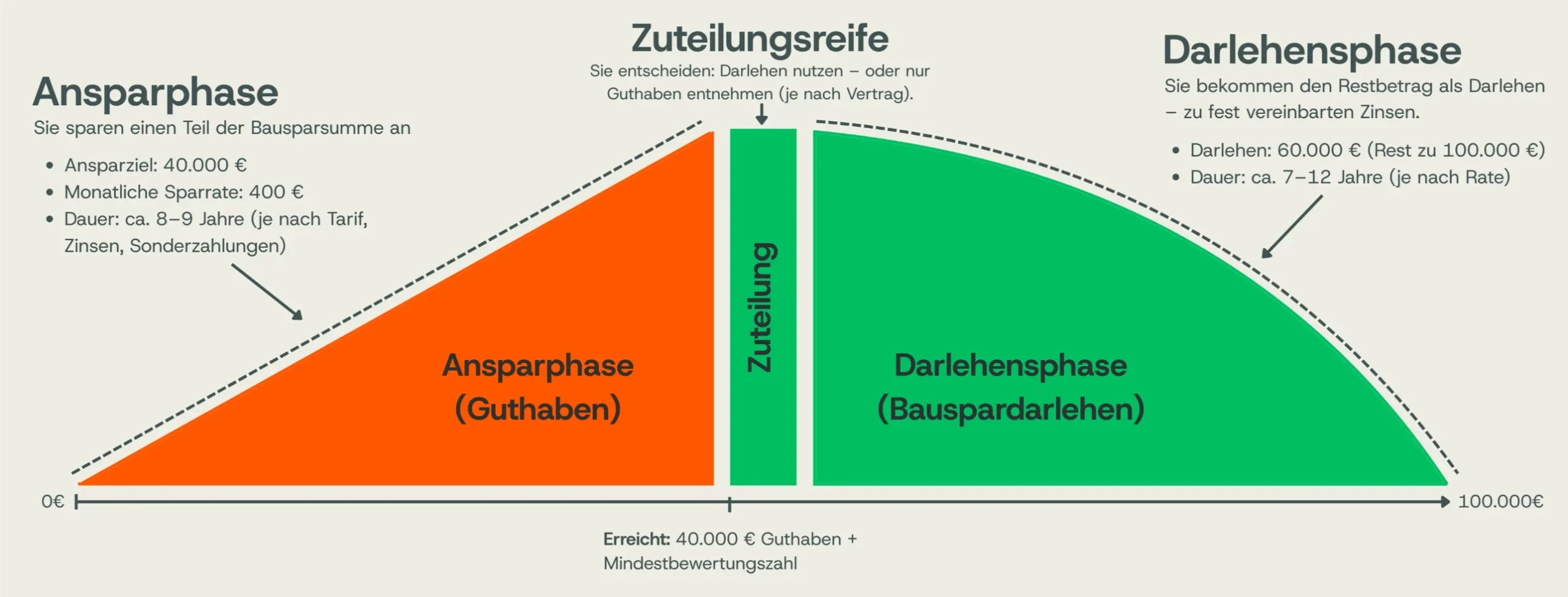

Beispiel: So funktioniert ein Bausparvertrag mit 100.000 Euro Bausparsumme

Die folgende Grafik zeigt anschaulich, wie die drei Phasen eines Bausparvertrags ineinandergreifen. In unserem Beispiel liegt die Bausparsumme bei 100.000 Euro: Sie sparen zunächst 40.000 Euro an (Ansparphase), erreichen damit die Zuteilungsreife und erhalten anschließend 60.000 Euro als zinsgünstiges Bauspardarlehen (Darlehensphase). So entsteht aus regelmäßigem Sparen und festem Darlehenszins eine planbare Gesamtfinanzierung.

Die wichtigsten Begriffe im Überblick

Bausparsumme:

Das ist der maximale Vertragsbetrag, den Sie mit der Bausparkasse vereinbaren – beispielsweise 100.000 Euro. Dieser Betrag setzt sich später zusammen aus Ihrem angesparten Guthaben plus dem Bauspardarlehen.

Ansparphase (Guthabenphase):

Sie zahlen monatlich einen vereinbarten Betrag ein, oft zwischen 0,4 und 1 Prozent der Bausparsumme. Dieses Guthaben wird in der Regel gering verzinst. Gleichzeitig sammeln Sie „Bewertungspunkte“, die für die spätere Zuteilung entscheidend sind.

Zuteilungsreife:

Ihr Vertrag ist „zuteilungsreif“, wenn Sie genug angespart haben (meist 30–50 % der Bausparsumme) und eine bestimmte Mindestbewertungszahl erreicht haben. Erst dann können Sie das zinsgünstige Bauspardarlehen abrufen.

Darlehensphase:

Nach Zuteilung erhalten Sie den Restbetrag als Darlehen zu dem Zinssatz, der bereits bei Vertragsabschluss festgelegt wurde – unabhängig davon, wie sich die Marktzinsen entwickelt haben.

Warum ist der Bausparvertrag gerade jetzt interessant?

Der große Vorteil eines Bausparvertrags liegt in der Zinssicherheit über Jahrzehnte. Während sich die Bauzinsen am Markt ständig verändern, bleibt Ihr Darlehenszins fix. Das bedeutet: Wer vor Jahren einen Vertrag mit einem Darlehenszins von 2,5 % abgeschlossen hat, zahlt genau diesen Satz – auch wenn die aktuellen Marktzinsen bei 4 % oder höher liegen.

Passend hierzu: Wie sich Zinsen am Markt zusammensetzen und warum sie schwanken, erfahren Sie in unserem Artikel Wie setzt sich der Bauzins zusammen?

Planungssicherheit in unsicheren Zeiten

Gerade für Menschen, die in den nächsten 5–10 Jahren eine Immobilie kaufen oder sanieren möchten, bietet der Bausparvertrag eine verlässliche Grundlage: Sie wissen heute schon, zu welchen Konditionen Sie später finanzieren können. Das erleichtert die Kalkulation erheblich – vor allem bei größeren Vorhaben wie dem Erwerb von Wohneigentum.

Ergänzend: In unserem Ratgeber Mieten oder kaufen – was ist 2025 sinnvoller? beleuchten wir die aktuelle Zinssituation und zeigen, wann sich der Schritt ins Eigentum lohnt.

Wie erreichen Sie die Zuteilungsreife?

Die Zuteilungsreife ist der Schlüssel zum günstigen Darlehen. Sie hängt von zwei Faktoren ab:

1. Mindestansparsumme (Regelsparbeitrag)

Die meisten Bausparkassen verlangen, dass Sie zwischen 30 und 50 Prozent der Bausparsumme angespart haben. Bei einer Bausparsumme von 100.000 Euro wären das also 30.000 bis 50.000 Euro Eigenkapital.

Tipp: Prüfen Sie in Ihren Vertragsunterlagen, welche Mindestansparsumme für Ihren Tarif gilt. Manche Tarife lassen sich durch Sonderzahlungen beschleunigen.

2. Bewertungszahl

Die Bewertungszahl berücksichtigt nicht nur die Höhe Ihrer Einzahlungen, sondern auch deren Regelmäßigkeit und Dauer. Wer kontinuierlich spart, erreicht die Zuteilung schneller als jemand, der unregelmäßig oder kurz vor Schluss größere Beträge einzahlt.

Faustformel:

Regelmäßige monatliche Einzahlungen sind deutlich wertvoller für die Bewertungszahl als späte Sonderzahlungen. Planen Sie daher langfristig und bleiben Sie konsequent dabei.

Wie lange dauert es bis zur Zuteilung?

Die Ansparzeit liegt je nach Tarif, Sparbetrag und Bausparkasse zwischen 7 und 12 Jahren. Wer höhere monatliche Beträge einzahlt oder Sonderzahlungen leistet, kann diese Zeit verkürzen. Fragen Sie bei Ihrer Bausparkasse nach, wie Ihr aktueller Stand aussieht – viele bieten Online-Portale, in denen Sie Ihre Bewertungszahl einsehen können.

Profi-Tipp: Was tun, wenn Sie vor der Zuteilungsreife finanzieren müssen?

Sie haben Ihre Traumimmobilie gefunden, aber Ihr Bausparvertrag ist noch nicht zuteilungsreif? Genau hier kommt ein cleverer Kniff ins Spiel, den viele Käufer nicht kennen: die Zwischenfinanzierung mit Bauspar-Ablösung.

Was tun, wenn Sie vor der Zuteilungsreife finanzieren müssen?

Sie haben Ihre Traumimmobilie gefunden, aber Ihr Bausparvertrag ist noch nicht zuteilungsreif? Kein Problem – hier kommt die Zwischenfinanzierung ins Spiel.

So funktioniert die Zwischenfinanzierung

Die Bank gibt Ihnen eine kurzfristige Überbrückungsfinanzierung, meist zu höheren Zinsen als das spätere Bauspardarlehen. Sobald Ihr Bausparvertrag zuteilungsreif ist, lösen Sie die Zwischenfinanzierung ab und zahlen fortan den günstigeren Bausparzins.

Vorteil: Sie können sofort kaufen und sichern sich trotzdem langfristig den niedrigen Darlehenszins Ihres Bausparvertrags.

Nachteil: Die Zwischenfinanzierung ist teurer und sollte daher möglichst kurz laufen – idealerweise nur wenige Monate bis maximal zwei Jahre.

Wann lohnt sich eine Zwischenfinanzierung?

- Wenn die Zuteilungsreife absehbar ist (z. B. in 6–18 Monaten)

- Wenn der Darlehenszins im Bausparvertrag deutlich unter dem aktuellen Marktzins liegt

- Wenn Sie eine attraktive Immobilie gefunden haben und nicht warten können

Lassen Sie sich dazu unbedingt durchrechnen, ob die Mehrkosten der Zwischenfinanzierung durch die späteren Zinsvorteile ausgeglichen werden.

Welcher Bauspartarif passt zu Ihnen?

Nicht jeder Bausparvertrag ist gleich. Die Bausparkassen bieten unterschiedliche Tarife an, die sich in Guthabenverzinsung, Darlehenszins und Mindestansparung unterscheiden.

Renditeorientierte Tarife

Diese Tarife bieten eine höhere Verzinsung auf Ihr angespartes Guthaben, aber meist einen etwas höheren Darlehenszins. Sie eignen sich für Menschen, die vor allem sparen möchten und das Darlehen nur als Option sehen.

Für wen geeignet?

Sparer, die noch unsicher sind, ob sie tatsächlich eine Immobilie kaufen werden, oder die den Vertrag als langfristigen Sparplan nutzen möchten.

Darlehensorientierte Tarife

Hier liegt der Fokus auf einem möglichst niedrigen Darlehenszins. Die Guthabenverzinsung ist meist gering oder sogar bei null. Dafür profitieren Sie später von attraktiven Finanzierungskonditionen.

Für wen geeignet?

Menschen mit konkretem Immobilienwunsch in den nächsten 5–10 Jahren. Wer plant, das Darlehen tatsächlich in Anspruch zu nehmen, fährt mit diesem Tarif meist besser.

Kombitarife

Manche Bausparkassen bieten Tarife, die beide Vorteile kombinieren – eine moderate Guthabenverzinsung und einen attraktiven Darlehenszins. Diese sind oft die beste Wahl für Menschen, die flexibel bleiben möchten.

Worauf sollten Sie beim Bausparvertrag unbedingt achten?

Gebühren und Abschlusskosten

Beim Abschluss eines Bausparvertrags fällt in der Regel eine Abschlussgebühr an, meist 1 bis 1,6 Prozent der Bausparsumme. Bei 100.000 Euro wären das bis zu 1.600 Euro. Diese Kosten werden meist direkt von Ihren ersten Einzahlungen abgezogen.

Tipp: Rechnen Sie diese Kosten in Ihre Gesamtkalkulation ein und vergleichen Sie verschiedene Anbieter.

Kündigungsfristen und Flexibilität

Prüfen Sie, unter welchen Bedingungen Sie den Vertrag kündigen oder ruhen lassen können. Manche Tarife erlauben eine flexible Anpassung der Sparrate, andere nicht.

Verwendungszweck des Darlehens

Bauspardarlehen sind zweckgebunden – sie dürfen nur für wohnwirtschaftliche Maßnahmen verwendet werden. Dazu zählen:

- Kauf einer Immobilie

- Modernisierung, Sanierung oder Umbau

- Ablösung bestehender Immobilienkredite

- Erwerb von Grundstücken (in bestimmten Fällen)

Für den Kauf eines Autos oder eine Weltreise können Sie das Darlehen nicht nutzen.

FAQ – Häufige Fragen zum Bausparvertrag

Kann ich meinen Bausparvertrag vorzeitig kündigen?

Ja, grundsätzlich können Sie Ihren Bausparvertrag jederzeit kündigen. Allerdings verlieren Sie dabei oft die Abschlussgebühr und eventuelle staatliche Förderungen. Prüfen Sie daher genau, ob eine Kündigung wirtschaftlich sinnvoll ist. In vielen Fällen lohnt es sich, den Vertrag beitragsfrei zu stellen oder mit reduzierten Beiträgen weiterzuführen.

Wie hoch sollte meine Bausparsumme sein?

Das hängt von Ihrem Finanzierungsbedarf ab. Als Faustregel gilt: Die Bausparsumme sollte etwa 30 bis 50 Prozent des geplanten Kaufpreises abdecken. Den Rest finanzieren Sie über ein klassisches Bankdarlehen oder Eigenkapital. Lassen Sie sich durchrechnen, welche Kombination für Sie am günstigsten ist.

Bekomme ich staatliche Förderung für meinen Bausparvertrag?

Ja, unter bestimmten Voraussetzungen können Sie Wohnungsbauprämie oder Arbeitnehmersparzulage erhalten. Die Wohnungsbauprämie beträgt aktuell 10 Prozent der eingezahlten Beträge (maximal 70 Euro pro Jahr für Singles, 140 Euro für Verheiratete), sofern Ihr zu versteuerndes Einkommen bestimmte Grenzen nicht überschreitet. Informieren Sie sich bei Ihrer Bausparkasse über die aktuellen Fördermöglichkeiten.

Was passiert, wenn ich das Darlehen nicht abrufe?

Wenn Ihr Vertrag zuteilungsreif ist, Sie das Darlehen aber nicht benötigen, können Sie Ihr Guthaben einfach weiterlaufen lassen – oft zu attraktiven Zinsen. Allerdings darf die Bausparkasse unter Umständen zuteilungsreife Verträge nach einer gewissen Frist kündigen, vor allem bei Altverträgen mit hohen Guthabenzinsen. Prüfen Sie Ihre Vertragsbedingungen oder lassen Sie sich beraten, ob eine alternative Verwendung sinnvoll ist.

Lohnt sich ein Bausparvertrag auch bei niedrigen Marktzinsen?

Das kommt darauf an. In Niedrigzinsphasen ist die Zinsdifferenz zwischen Markt und Bauspardarlehen gering – der Vorteil der Zinssicherheit schwindet. Aktuell steigen die Zinsen jedoch wieder, sodass Bausparverträge mit niedrigen Darlehenszinsen wieder attraktiver werden. Entscheidend ist: Wer langfristig plant und Zinssicherheit schätzt, liegt mit Bausparen selten falsch.

Fazit: Bausparvertrag als Baustein einer klugen Finanzierung

Ein Bausparvertrag ist kein Wunderprodukt, aber ein solides Werkzeug für alle, die vorausschauend planen und sich langfristige Zinssicherheit wünschen. Gerade in Zeiten steigender Bauzinsen zeigt sich der Wert eines gut geführten Vertrags: Sie profitieren von fest zugesagten Konditionen, während andere Käufer mit den aktuellen Marktzinsen kalkulieren müssen.

Die drei wichtigsten Erfolgsfaktoren:

- Kontinuität: Sparen Sie regelmäßig und über einen langen Zeitraum. Das erhöht Ihre Bewertungszahl und beschleunigt die Zuteilung.

- Tarifwahl: Wählen Sie den Tarif passend zu Ihrem Vorhaben – darlehensorientiert, wenn Sie wirklich bauen oder kaufen wollen.

- Clevere Kombination: Nutzen Sie den Bausparvertrag als Teil einer Gesamtfinanzierung, nicht als Alleinlösung.

Sie möchten eine Immobilie kaufen oder modernisieren?

Während der Bausparvertrag Ihnen Zinssicherheit verschafft, entscheidet die richtige Immobilie darüber, ob sich Ihr Kapital wirklich lohnt. Und genau hier wird es interessant: Die meisten Käufer suchen über einen Makler. Der kommt zur Besichtigung, zeigt Quadratmeter, nennt einen Preis – und ist wieder weg.

Wir sind nicht nur als Makler tätig – wir sind Hausverwalter. Das bedeutet: Wir kennen die Objekte, die wir verkaufen, nicht oberflächlich. Wir kennen die Bausubstanz, die Heizkostenlogik der letzten Jahre, die Nachbarschaft, die Instandhaltungsrücklagen. Wir wissen, wo echtes Potenzial liegt – und wo nur eine schöne Fassade steht.

Während andere Verkäufer Exposés verschicken, können wir Ihnen exakt sagen, was an Modernisierung ansteht, wie sich die Betriebskosten entwickeln werden und ob sich das Investment tatsächlich rechnet.

Lassen Sie uns reden – nicht über Quadratmeter, sondern über Substanz.

Ob Eigentumswohnung, Kapitalanlage oder Entwicklungsobjekt in München: Wir zeigen Ihnen nicht nur, was auf dem Markt ist – wir ordnen ein, was sich lohnt. Unverbindlich, konkret, auf Augenhöhe.

→ Beratungsgespräch buchen

→ Objekt prüfen lassen

→ Markteinschätzung für München einholen