Viele Eigentümer stehen vor der Frage: Kann ich mein Haus oder meine Wohnung verkaufen, obwohl die Finanzierung noch läuft? Die Antwort ist klar: Ja, das ist möglich – und in der Praxis Alltag. Entscheidend ist, dass der Ablauf sauber koordiniert wird: zwischen Bank, Notar, Käufer und Ihnen. Dieser Ratgeber zeigt Ihnen Schritt für Schritt, wie der Verkauf einer noch belasteten Immobilie funktioniert, welche Kosten auf Sie zukommen können und worauf Sie achten sollten.

Ausgangslage: Was bedeutet „belastete Immobilie“?

Sie besitzen eine Immobilie, die noch nicht vollständig abbezahlt ist. Das bedeutet: Im Grundbuch ist eine Grundschuld zugunsten Ihrer finanzierenden Bank eingetragen. Diese Grundschuld dient der Bank als Sicherheit für das Darlehen. Solange Sie das Darlehen nicht vollständig zurückgezahlt haben, bleibt diese Belastung im Grundbuch stehen.

Ein Verkauf ist dennoch möglich – vorausgesetzt, der erzielte Kaufpreis reicht aus, um die Restschuld zu begleichen. Nur dann kann die Bank der Löschung der Grundschuld zustimmen und das Grundstück „lastenfrei“ auf den neuen Eigentümer übergehen.

Der Ablauf: So verkaufen Sie Ihre Immobilie mit laufendem Darlehen

Schritt 1: Restschuld ermitteln und Verkauf vorbereiten

Bevor Sie konkret mit einem Käufer verhandeln, sollten Sie bei Ihrer Bank die aktuelle Restschuld anfragen. Die Bank stellt Ihnen auf Anfrage eine Restschuldbestätigung aus, aus der hervorgeht:

- wie hoch die offene Darlehenssumme aktuell ist,

- ob eine Vorfälligkeitsentschädigung anfallen würde (dazu später mehr),

- welche Bedingungen für eine vorzeitige Ablösung gelten.

Diese Auskunft verschafft Ihnen Klarheit über Ihre finanzielle Situation und ermöglicht eine realistische Preisverhandlung.

Schritt 2: Käufer finden und Kaufvertrag beurkunden

Sobald Sie einen Käufer gefunden haben, beauftragen Sie einen Notar mit der Beurkundung des Kaufvertrags. Der Notar ist in Deutschland zwingend vorgeschrieben und steuert den gesamten Ablauf des Eigentumsübergangs.

Im Kaufvertrag wird festgelegt, dass die Immobilie lastenfrei auf den Käufer übergeht – es sei denn, Sie vereinbaren ausdrücklich etwas anderes (z. B. Übernahme des Darlehens durch den Käufer, was jedoch selten vorkommt).

Weiterführend: Immobilienverkauf München

Schritt 3: Bank informieren und Ablösebescheinigung einholen

Der Notar oder Sie selbst melden den bevorstehenden Verkauf Ihrer Bank. Die Bank teilt daraufhin mit:

- die genaue Höhe der offenen Restschuld zum Stichtag,

- ob und in welcher Höhe eine Vorfälligkeitsentschädigung anfällt,

- unter welchen Bedingungen sie die Grundschuld freigibt.

Die Bank stellt eine sogenannte Ablösebescheinigung aus und erklärt sich bereit, nach Erhalt der Restschuld eine Löschungsbewilligung auszustellen. Diese Löschungsbewilligung ermöglicht es dem Notar, die Grundschuld aus dem Grundbuch löschen zu lassen.

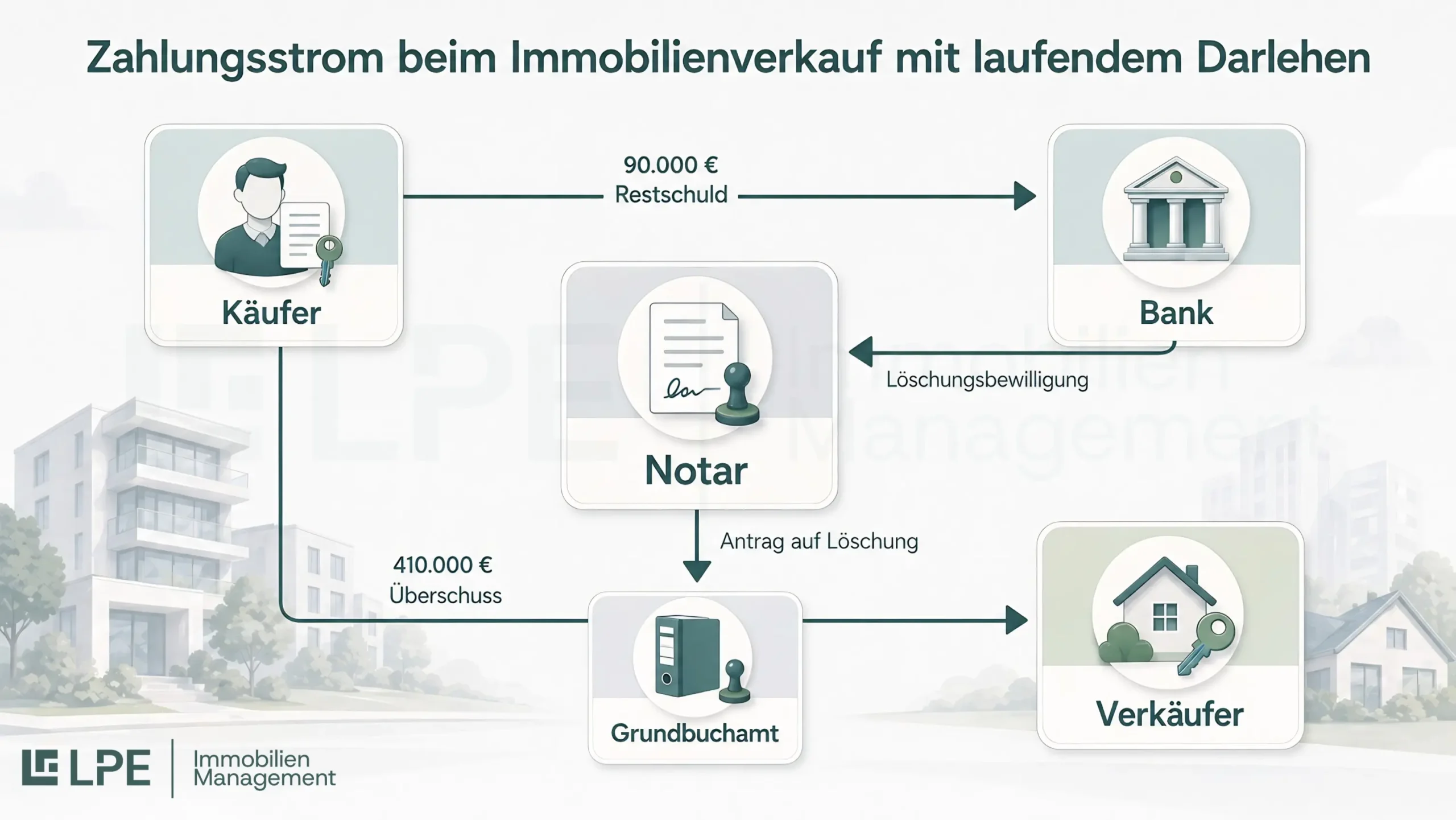

Schritt 4: Kaufpreiszahlung – wer zahlt an wen?

Hier wird es konkret. Die Kaufpreiszahlung läuft in der Regel so ab:

Der Käufer zahlt den Betrag zur Ablösung des Darlehens direkt an Ihre Bank. Das ist meist im Kaufvertrag so festgelegt und gibt allen Beteiligten Sicherheit. Erst wenn Ihre Bank das Geld erhalten hat, gibt sie die Löschungsbewilligung an den Notar weiter.

Den Restbetrag (den Überschuss) erhalten Sie als Verkäufer. Der Notar koordiniert die Zahlungsanweisungen präzise und sorgt dafür, dass niemand zu früh zahlt oder benachteiligt wird.

Beispiel:

- Kaufpreis: 500.000 €

- Restdarlehen bei der Bank: 90.000 €

- → Käufer zahlt 90.000 € direkt an die Bank

- → Sie erhalten 410.000 € (nach Freigabe durch den Notar)

In komplexeren Fällen kann der Notar auch ein Notaranderkonto nutzen: Der gesamte Kaufpreis wird zunächst auf dieses Konto überwiesen, der Notar verteilt die Beträge dann rechtssicher an Bank und Verkäufer.

Schritt 5: Löschung der Grundschuld im Grundbuch

Sobald die Bank die Restschuld erhalten hat, stellt sie die Löschungsbewilligung aus. Der Notar reicht diese beim Grundbuchamt ein und beantragt die Löschung der Grundschuld.

Nach der Löschung ist die Immobilie „belastungsfrei“ und kann auf den neuen Eigentümer umgeschrieben werden.

Schritt 6: Eigentumsübergang und Eintragung des Käufers

Erst wenn alle Bedingungen erfüllt sind (Kaufpreis bezahlt, alte Grundschuld gelöscht), nimmt das Grundbuchamt die Umschreibung vor. Der Käufer wird neuer Eigentümer im Grundbuch – und Sie sind rechtlich und finanziell entlastet.

Vorfälligkeitsentschädigung – dieser Kostenfaktor kann anfallen

Wenn Sie Ihr Darlehen vorzeitig ablösen – also vor Ablauf der vereinbarten Zinsbindungsfrist –, kann Ihre Bank eine Vorfälligkeitsentschädigung verlangen.

Was ist eine Vorfälligkeitsentschädigung?

Die Bank hat mit Ihrem Darlehen über Jahre hinweg mit festen Zinseinnahmen geplant. Lösen Sie das Darlehen früher ab, entgehen ihr diese Einnahmen. Die Vorfälligkeitsentschädigung soll diesen Zinsverlust ausgleichen.

Wann wird sie fällig?

- Sie verkaufen Ihre Immobilie und lösen das Darlehen vor Ablauf der Zinsbindung ab.

- Sie kündigen das Darlehen ohne gesetzliches Sonderkündigungsrecht.

Wichtig: Nach 10 Jahren Laufzeit (ab Vollauszahlung) haben Sie gemäß § 489 BGB ein gesetzliches Kündigungsrecht mit einer Frist von 6 Monaten – ohne Vorfälligkeitsentschädigung. Auch bei berechtigtem Interesse (z. B. Verkauf zur Finanzierung notwendiger Anschaffungen) kann unter Umständen § 490 BGB greifen.

Passend: 10 Jahre – Spekulationsfrist bei Immobilien: Was Eigentümer wissen müssen

Wie wird die Höhe berechnet?

Die Berechnung ist komplex und hängt ab von:

- der Restschuld,

- der Restlaufzeit der Zinsbindung,

- dem aktuellen Zinsniveau,

- ersparten Verwaltungskosten der Bank,

- möglichen Alternativanlagen der Bank.

Ihre Bank rechnet Ihnen die genaue Summe aus, sobald Sie den Verkauf anmelden.

Beispiel:

Sie verkaufen innerhalb der Zinsbindung, Restschuld 100.000 €, Zins 3 %, noch 4 Jahre Laufzeit:

→ Die Vorfälligkeitsentschädigung kann mehrere Tausend Euro betragen.

Was können Sie tun?

- Frühzeitig anfragen: Lassen Sie sich von Ihrer Bank schriftlich bestätigen, wie hoch die Vorfälligkeitsentschädigung im Verkaufsfall wäre.

- Verhandeln: Manchmal lässt sich die Höhe reduzieren – ein Gespräch lohnt sich.

- Darlehensübernahme prüfen: In seltenen Fällen kann der Käufer Ihr Darlehen übernehmen (mit Zustimmung der Bank) – dann entfällt die Entschädigung meist.

Fazit: Kalkulieren Sie die Vorfälligkeitsentschädigung von Anfang an in Ihre Verkaufsplanung ein, damit Sie keine bösen Überraschungen erleben.

Wichtige Hinweise für einen sicheren Ablauf

Der Notar steuert den Prozess

Sie müssen sich keine Sorgen machen, dass Zahlungen „im falschen Moment“ erfolgen. Der Notar weist den Käufer an, Beträge erst dann auszuzahlen, wenn alle notwendigen Bedingungen erfüllt sind. Das schützt alle Beteiligten.

Kaufpreis direkt an die Bank zahlen lassen

Damit ist der Käufer auf der sicheren Seite und Sie als Verkäufer erhalten alles „nach Vorschrift“. Der Notar koordiniert die Zahlungsströme rechtssicher.

Zeitplanung beachten

Der gesamte Prozess – von der Beurkundung bis zur Grundbuchumschreibung – kann mehrere Wochen bis Monate dauern. Planen Sie entsprechend und kommunizieren Sie transparent mit dem Käufer.

Beratung in Anspruch nehmen

Gerade bei größeren Restschulden oder komplexen Finanzierungen lohnt es sich, frühzeitig mit Ihrer Bank, dem Notar und ggf. einem Steuerberater zu sprechen.

Passend hierzu: Wenn Sie eine vermietete Eigentumswohnung verkaufen möchten, gelten zusätzliche rechtliche Besonderheiten – mehr dazu finden Sie in unserem Ratgeber zur Eigentümerschaft.

Fragen und Antworten

Kann ich meine Immobilie verkaufen, wenn das Darlehen noch nicht abbezahlt ist?

Ja, das ist problemlos möglich. Voraussetzung ist, dass der Kaufpreis ausreicht, um die Restschuld bei der Bank zu begleichen. Der Notar koordiniert die Zahlung direkt an die Bank, die dann die Grundschuld freigibt.

Was passiert, wenn der Kaufpreis niedriger ist als die Restschuld?

In diesem Fall müssten Sie die Differenz aus eigenen Mitteln begleichen, damit die Bank die Löschungsbewilligung ausstellt. Alternativ müssten Sie mit der Bank eine Lösung finden – das ist jedoch selten und kompliziert.

Wer zahlt die Vorfälligkeitsentschädigung – Käufer oder Verkäufer?

Die Vorfälligkeitsentschädigung ist grundsätzlich Ihre Verpflichtung als Darlehensnehmer. Sie können jedoch versuchen, die Kosten in den Kaufpreis einzukalkulieren oder mit dem Käufer eine Aufteilung zu vereinbaren.

Wie lange dauert der gesamte Verkaufsprozess bei einer belasteten Immobilie?

Von der Beurkundung bis zur Grundbuchumschreibung vergehen in der Regel 6 bis 12 Wochen. Die Dauer hängt von der Bearbeitungszeit der Bank, des Notars und des Grundbuchamts ab.

Kann der Käufer mein Darlehen einfach übernehmen?

Theoretisch ja, praktisch selten. Die Bank muss zustimmen und prüft die Bonität des Käufers. Meist ist eine Neufinanzierung durch den Käufer einfacher und für beide Seiten transparenter.

Verkauf geplant? Wir unterstützen Sie bei der Vorbereitung

Sie haben gerade gelesen, wie komplex ein Verkauf mit laufendem Darlehen sein kann. Bank abstimmen, Unterlagen beschaffen, Käuferfragen beantworten, Ablauf koordinieren. Das läuft nur dann reibungslos, wenn jemand die Immobilie wirklich kennt – nicht aus dem Exposé, sondern aus der täglichen Arbeit.

Genau hier liegt unser unfairer Vorteil: Wir sind Hausverwalter. Wir kennen Münchner Immobilien in der Tiefe. Wir verstehen Substanz, Betriebskosten, technische Historie, Dokumentation. Wir beantworten Käuferfragen, die Makler erst recherchieren müssen. Und wir begleiten den Verkaufsprozess mit dem Sachverstand, den nur jemand mitbringt, der täglich am Objekt arbeitet.

Wir unterstützen Sie bei der Vorbereitung, beantworten Käuferfragen und sorgen dafür, dass alle Unterlagen vollständig und nachvollziehbar sind.

Immobilienverkauf mit LPE Immobilien München